Таблица доходов и расходов: как правильно планировать и распределять семейный бюджет

Содержание:

- Какие правила надо соблюдать при ведении семейного бюджета

- Виды семейного бюджета

- Комментарии

- Как сэкономить семейный бюджет с помощью программ?

- Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

- Какие есть варианты ведения бюджета семьи

- Учет расходов и доходов семьи в таблице Excel

- Порядок ведения семейного бюджета

- Где планировать?

- Рекомендации по планированию бюджета

- Из чего состоит шаблон расходов и доходов?

Какие правила надо соблюдать при ведении семейного бюджета

Кроме общепринятого – «плати сначала себе», а именно: откладывания 10% семейных денег на будущее, есть и другие. Хотя даже это правило можно изменить и вывести на совершенно другой уровень: мы можем научиться реально платить себе «заработную» плату за все , что мы делаем, чтобы найти другие источники мотивации, ведь зависимость от денег, как от морковки для ослика, со временем начинает раздражать и превращает жизнь в цепочку однотипных действий, в рутину, которая не радует и не развивает.

Короче, есть еще правило «золотого сечения» для формирования запасов продуктов питания, например, организация движения продуктов в холодильнике, а также золотые правила семейной экономики типа « ничего лишнего», «ничего сложного», «ничего специального» и т.д., потому что жизнь с деньгами или без них должна быть легкой.

Но самое главное правило, на мой взгляд – это «чужое нельзя брать без разрешения». Это то, чему учили нас в детстве родители и школа, но именно это правило постоянно нарушается в окружающей нас действительности и подрывает основы частной собственности. Ведь никто не хочет в жизни оказаться жертвами Лисы Алисы и Кота Базилио из детской сказки про Буратино.

Виды семейного бюджета

По финансовому результату

Дефицитный

Дефицит предполагает ситуацию, когда расходы превышают доходы. Зачастую это

происходит вследствие негативных событий, таких как болезнь, поломка автомобиля

или потеря работы. Тем не менее, положительные причины дефицита бюджета тоже

возможны, например, рождение ребенка или приобретение квартиры.

Профицитный

Когда запланированные расходы

оказываются меньше доходов возникает приятная ситуация профицита. В этом случае

возникают разные варианты распределения доходов – прекрасная возможность

порадовать себя долгожданным путешествием или сделать выгодные инвестиции.

Сбалансированный

Если расходы и доходы

равны, то финансовым результатом исполнения такого плана являются отсутствие

долгов и остатков денежных средств. Чтобы добиться сбалансированности нередко

приходится сокращать свои расходы или прикладывать дополнительные усилия, чтобы

повысить доходы.

По типу управления

Современное общество не дает однозначного ответа на вопрос, кто должен управлять финансовыми потоками внутри семьи. Выделяют следующие варианты ведения семейного бюджета — общий, раздельный, совместно-раздельный и единоличный.

Общий

Принципы:

- доходы каждого члена семьи направляются в общую копилку;

- все члены семьи тратят общие деньги и на семейные и на личные нужды;

- все расходы согласовываются между супругами.

Достоинства:

- Обеспечивается единство мужа и жены, если доходы супругов примерно равны;

- Совместный бюджет снимает вопрос, на чьи средства совершить покупку;

- Удобно копить деньги.

Недостатки:

- При большой разнице в доходах, есть вероятность конфликтов между супругами ;

- Каждый супруг должен отчитываться за покупки;

- Сложности планирования семейных расходов, если у супругов разные желания;

- Возможно недопонимание, если муж и жена имеют разное представление о необходимом уровне комфорта.

Раздельный

Принципы:

- доходы каждого члена семьи направляются на его личный счет;

- каждый тратит свои личные средства и на себя и на семью;

- расходы согласовываются только в случае совершения крупных покупок.

Достоинства:

- Члены семьи с раздельным бюджетом не зависят от зарплаты друг друга, поэтому финансовые конфликты практически исключены;

- Каждый может тратить на собственные нужды сколько угодно;

- Все чувствуют себя независимыми и самостоятельными.

Недостатки

Каждый стремится заработать больше денег, не уделяя внимание семье;

При существенной разнице в доходах возможны споры из-за разного качества жизни супругов;

Проблематично накопить деньги .

Совместно-раздельный

Принципы:

- Часть доходов каждого направляется в общую копилку, а другую часть он тратит на свои нужды;

- Общая часть доходов тратится на нужды семьи,а личные средства каждый тратит по своему усмотрению;

- Супруги обсуждают только затраты на общие потребности.

Достоинства:

- Супруги, имея личные средства, чувствуют себя свободными;

- Наличие общих денег способствует укреплению семьи;

- Проще договориться по поводу общих трат, так как остаются деньги на личные нужды.

Недостатки:

- Возможно сокрытие доходов любым из членов семьи;

- Смешанный бюджет усложняет накопление денег в сравнении с совместным;

Единоличный

Принципы:

- Доходы каждого члена семьи направляются в общую копилку;

- Только ответственный за ведение бюджета имеет право распоряжаться финансами;

- Все расходы согласовываются между супругами;

Достоинства:

Отсутствие конфликтов, так как решения принимает один человек.

Недостатки:

Возможно недоверие, так как ответственный за формирование и исполнение плана имеет большие возможности по искажению информации о доходах и покупках.

По сроку

В зависимости от длительности действия различают три вида плана:

- Краткосрочный (если бюджет составляется на месячный срок);

- Среднесрочный (когда период действия менее 1 года);

- Долгосрочный (характеризуется сроком более 1 года).

Краткосрочный план является наиболее точным.

Прогнозировать мелкие покупки на долгий срок очень сложно, поэтому при

увеличении срока погрешность возрастает

Комментарии

Сергей Т 07.06.21 (15:38)

Скачал таблицу. По моему, очень полезная штука. Жена тоже оценила. Будем пробовать. Благодарю!

Олег 23.03.21 (03:40)

Спасибо, скачал таблицу эксель. На вид — очень даже ничего. Попробую.

Александр Сергеевич 20.03.21 (12:49)

К тому же плоды своих «трудов» вы увидите сразу – ваши расходы удивительным образом сократятся. Вы лично убедиться в том, что некоторые траты были лишними и от них без вреда для семьи можно отказаться.

Не знаю на кого бы так подействовал контроль расходов. Два года записывал все свои доходы и расходы (вплоть до покупки жвачки). Стало видно, куда уходят основные средства — еда и содержание автомобиля. Сначала считал, что при контроле расходов смогу найти места где можно существенно экономить, но так и не нашел. Сэкономить можно было бы, но жить стало бы невыносимо тоскливо) Поэтому, покупая какую-то мелочь, чтобы себя побаловать, я больше не переживал, что это серьезно скажется на моем бюджете, так как эти затраты ничтожны по сравнению с затратами на еду и автомобиль.

таня 13.10.20 (20:00)

класс

Анастасия 15.07.20 (12:37)

Очень актуально и полезно, спасибо.

Ян 01.03.20 (18:30)

Давно искал такие шаблоны, ПРО на мой взгляд, очень удобный.

Вера 30.10.19 (12:13)

Еще проще вести бюджет с Telegram-ботом.

Можно ему даже фото QR-кода с чека отправлять. Бот сам распределит все позиции по категориям.

мразь 20.10.19 (16:27)

ну все, финансы, держитесь, щас я вас как посчитаю

Евдокия 16.09.19 (22:06)

Все правильно пишете, емко и по делу. Но все же у большинства людей в финансовый календарь попадают только жизненно важные расходы. Средств на развлечения просто нет…

Яценко Татьяна 02.09.19 (22:51)

спасибо, очень полезно!!!

Как сэкономить семейный бюджет с помощью программ?

В эпоху стремительного развития различных современных устройств, можно выбрать прекрасного помощника в ведении домашнего бюджета в виде готового сервиса – Дребеденьги, Finance PM или другую. Удобнее, если у выбранного варианта будет не только сайт, но и мобильное приложение, которое всегда под рукой.

Как можно сэкономить семейный бюджет с помощью домашнего компьютера? Существуют бесплатные программы, такие как «Домашние финансы 1.0.2.10» или «ДомФин», и платные — Family 11, AceMoney, MoneyTracker и другие.

Вести с их помощью бухгалтерию очень удобно, так как не нужно что-то выдумывать и производить много манипуляций. А при наличии постоянного доступа к интернету все становиться гораздо проще, если пользоваться мобильной версией такого приложения.

Если доходы оказались меньше расходов, нужно научиться контролировать и то и другое. Чтобы в конце месяца не перейти на сухари да воду, стоит завести привычку раскладывать свой бюджет по полочкам и вести учет всех покупок.

Шабанова Ольга, копирайтер на Etxt.ru.

Вместе с этим читают

Как сэкономить деньги в семье?

Как сэкономить на Алиэкспресс?

Как экономить деньги семье с детьми?

Платежная система «Фрисби»

Чем эта Excel-таблица лучшедругих программ ведения семейного бюджета?

Главное достоинство — простота и наглядность

При разработке любой программы стараются (я сам программист и знаю) включить в нее максимум возможностей на все случаи ее использования. В новые версии программы добавляют новые настройки, новые кнопки, новые сложные способы ее применения. Потом говорят пользователю: мы тут постарались, будь добр постарайся тоже, изучи как всем этим пользоваться.

Это делается из очень простых соображений: повысить «воспринимаемую ценность» и обогнать конкурентов. Удобство работы с программой часто приносится в жертву. В результате обычный человек ипользует только одну десятую возможностей программы.

Я делал свою таблицу совершенно из других соображений, простота и удобство стояли на первом месте.

Какие есть варианты ведения бюджета семьи

Калькулятор бюджета

Калькулятор личного и семейного бюджета, который поможет вам знать свои расходы. Такой калькулятор поможет вам знать куда вы тратите свои заработанные деньги.

Таблица в Excel

Мне удобен именно этот способ ведения бюджета, получается наглядно и всегда можно посмотреть, где можно его подкорректировать. Постепенно я начала все записывать в совсем простой таблице, а сейчас каждый месяц добавляю что-то новое. Это очень удобно и полезно.

В колонку доходов включены все денежные поступления:

- Заработная плата

- Премия

- Подарки

- Оплата проездных или деньги за бензин, если вам его оплачивают

- Еда на работе, которую предоставляет работодатель

- Различные доплаты

- Компенсации социальные, если таковые есть

- Пенсия

- Все подработки

- Акции в магазине

И прочее.

Все расходы я предпочитаю делить на постоянные и переменные. К постоянным расходам относятся те расходы, которые не меняются или меняются незначительно:

- Коммунальные платежи

- Транспортные расходы

- Стрижка, маникюр/педикюр, косметолог

- Различные страховки

- Оплата связи и интернета

- Расходы на детей

И другое. У кого-то есть кредиты или долги.

Переменные расходы каждый месяц разные:

- Покупка одежды или обуви

- Продукты

- Развлечения

- Расходы на отпуск

- Курсы саморазвития

- Затраты на здоровье и косметику

- Затраты на вредные привычки

- Спорт

- Транспортные расходы

- Подарки близким

И другое.

Все таблицы можно бесплатно скачать в интернете и начать ими пользоваться. Главное, что необходимо, это вносить каждый день ваши расходы.

- Простая таблица расходов и доходов семейного бюджета

- Продвинутая таблица с планом и диаграммами

- Таблица только с доходом и расходом

- Стандартные шаблоны по теме финансов из Excel

Можно получить данные и проанализировать свои доходы и расходы в любом удобном для вас виде, например, в виде диаграммы.

Чтобы понять чем удобно пользоваться, нужно начать просто чем-то пользоваться.

Обычная тетрадь для бюджета

Очень много людей преклонного возраста, или обычных людей, которые с трудом осваивают какие-то новые программы. Рекомендуем взять обычную тетрадь и старым дедовским способом ведите записи всех ваших расходов и доходов, причем делать это нужно ежедневно и не лениться.

В конце месяца все посчитать и просуммировать будет совсем нетрудно. Чтобы понять сколько необходимо денег на ваши расходы, необходимо предварительно три месяца вести такую таблицу. И после этого уже можно учиться переходить на компьютерный вариант ведения бюджета.

В личном кабинете на сайте любого банка можно тоже получить полную расшифровку всех ваших расходов с карты банка по статьям расхода, что тоже очень удобно для ведения бюджета.

Учет расходов и доходов семьи в таблице Excel

Если вы новичок в деле составления семейного бюджета, то прежде чем использовать мощные и платные инструменты для ведения домашней бухгалтерии, попробуйте вести бюджет семьи в простой таблице Excel. Польза такого решения очевидна – вы не тратите деньги на программы, и пробуете свои силы в деле контроля финансов. С другой стороны, если вы купили программу, то это будет вас стимулировать – раз потратили деньги, значит нужно вести учет.

Начинать составления семейного бюджета лучше в простой таблице, в которой вам все понятно. Со временем можно усложнять и дополнять ее.

Главный принцип составления финансового плана заключается в том, чтобы разбить расходы и доходы на разные категории и вести учет по каждый из этих категорий. Как показывает опыт, начинать нужно с небольшого числа категорий (10-15 будет достаточно). Вот примерный список категорий расходов для составления семейного бюджета:

- Автомобиль

- Бытовые нужды

- Вредные привычки

- Гигиена и здоровье

- Дети

- Квартплата

- Кредит/долги

- Одежда и косметика

- Поездки (транспорт, такси)

- Продукты питания

- Развлечения и подарки

- Связь (телефон, интернет)

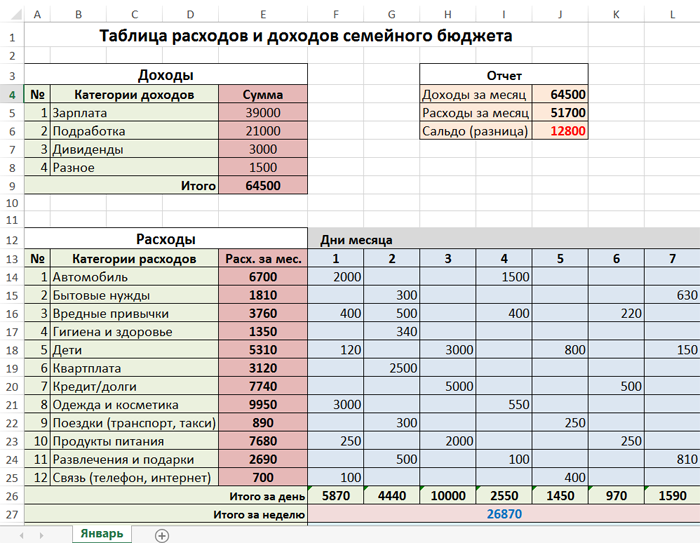

Рассмотрим расходы и доходы семейного бюджета на примере этой таблицы.

Здесь мы видим три раздела: доходы, расходы и отчет. В разделе «расходы» мы ввели вышеуказанные категории. Около каждой категории находится ячейка, содержащая суммарный расход за месяц (сумма всех дней справа). В области «дни месяца» вводятся ежедневные траты. Фактически это полный отчет за месяц по расходам вашего семейного бюджета. Данная таблица дает следующую информацию: расходы за каждый день, за каждую неделю, за месяц, а также итоговые расходы по каждой категории.

Что касается формул, которые использованы в этой таблице, то они очень простые. Например, суммарный расход по категории «автомобиль» вычисляется по формуле =СУММ(F14:AJ14). То есть это сумма за все дни по строке номер 14. Сумма расходов за день рассчитывается так: =СУММ(F14:F25) – суммируются все цифры в столбце F c 14-й по 25-ю строку.

Аналогичным образом устроен раздел «доходы». В этой таблице есть категории доходов бюджета и сумма, которая ей соответствует. В ячейке «итог» сумма всех категорий (=СУММ(E5:E8)) в столбце Е с 5-й по 8-ю строку. Раздел «отчет» устроен еще проще. Здесь дублируется информация из ячеек E9 и F28. Сальдо (доход минус расход) – это разница между этими ячейками.

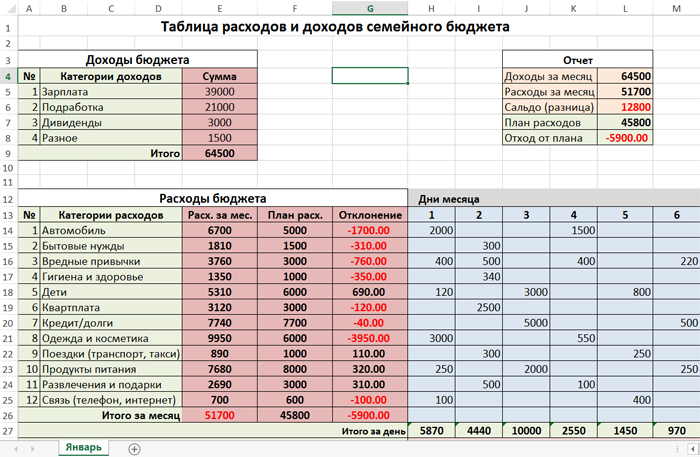

Теперь давайте усложним нашу таблицу расходов. Введем новые столбцы «план расхода» и «отклонение» (скачать таблицу расходов и доходов). Это нужно для более точного планирования бюджета семьи. Например, вы знаете, что затраты на автомобиль обычно составляют 5000 руб/мес, а квартплата равна 3000 руб/мес. Если нам заранее известны расходы, то мы можем составить бюджет на месяц или даже на год.

Зная свои ежемесячные расходы и доходы, можно планировать крупные покупки. Например, доходы семьи 70 000 руб/мес, а расходы 50 000 руб/мес. Значит, каждый месяц вы можете откладывать 20 000 руб. А через год вы будете обладателем крупной суммы – 240 000 рублей.

Таким образом, столбцы «план расхода» и «отклонение» нужны для долговременного планирования бюджета. Если значение в столбце «отклонение» отрицательное (подсвечено красным), то вы отклонились от плана. Отклонение рассчитывается по формуле =F14-E14 (то есть разница между планом и фактическими расходами по категории).

Как быть, если в какой-то месяц вы отклонились от плана? Если отклонение незначительное, то в следующем месяце нужно постараться сэкономить на данной категории. Например, в нашей таблице в категории «одежда и косметика» есть отклонение на -3950 руб. Значит, в следующем месяце желательно потратить на эту группу товаров 2050 рублей (6000 минус 3950). Тогда в среднем за два месяца у вас не будет отклонения от плана: (2050 + 9950) / 2 = 12000 / 2 = 6000.

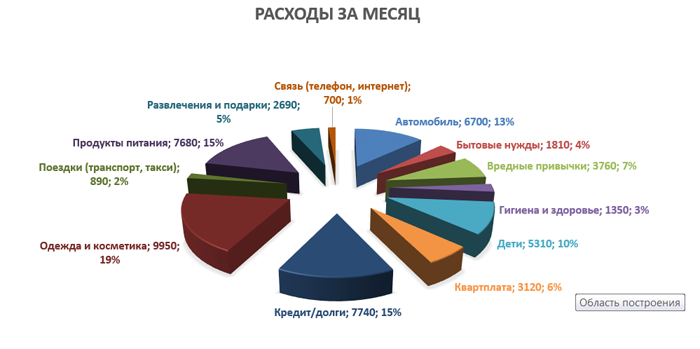

Используя наши данные из таблицы расходов, построим отчет по затратам в виде диаграммы.

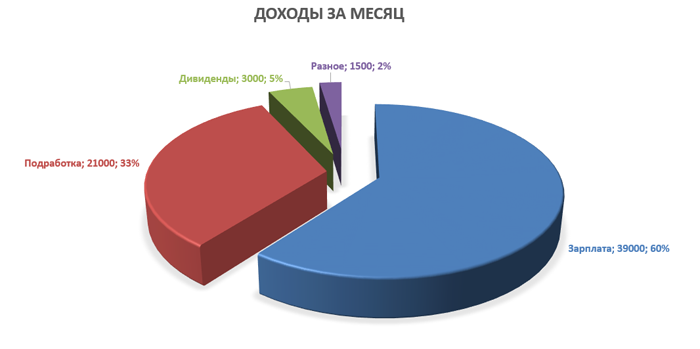

Аналогично строим отчет по доходам семейного бюджета.

Польза этих отчетов очевидна. Во-первых, мы получаем визуальное представление о бюджете, а во-вторых, можно проследить долю каждой категории в процентах. В нашем случае самые затратные статьи – «одежда и косметика» (19%), «продукты питания» (15%) и «кредит» (15%).

В программе Excel есть готовые шаблоны, которые позволяют в два клика создать нужные таблицы. Если зайти в меню «Файл» и выбрать пункт «Создать», то программа предложит вам создать готовый проект на базе имеющихся шаблонов. К нашей теме относятся следующие шаблоны: «Типовой семейный бюджет», «Семейный бюджет (месячный)», «Простой бюджет расходов», «Личный бюджет», «Полумесячный домашний бюджет», «Бюджет студента на месяц», «Калькулятор личных расходов».

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия. Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Где планировать?

На самом деле, это вообще не принципиальный вопрос. Если отвечать кратко, то там, где вам будет удобно это делать. Планировать можно на бумажных носителях (блокнотах, тетрадях или собственном ежедневнике),

в таблице ексель или гугл-документах, в мобильном или десктопном приложении для учета финансов:

Готовая таблица Excel со всеми формулами и нужными разделами поможет легко справиться с ведением личного бюджета. Единственный минус, что все расходы придется заносить в ручную, а так же обязательная привязка к компьютеру, то есть не получится заполнить ее в перерывах или ожиданиях в очередях.

Приложение на телефоне и компьютере, особенно, если они синхронизируются между собой, легко снимают эту проблему, вот некоторые варианты, которым можно использоваться для этих целей Monefy (понятный и простой интерфейс, дает возможность синхронизировать счета всех членов семьи), Coinkeeper (есть функция создания регулярных платежей и планирования бюджета на разные периоды), Toshl (расходы легко просматривать в виде ленты, удобно для ежедневного отслеживания), Moneylover (кроме базового бюджета можно заносить информацию о долгах инапоминания о регулярных платежах), Дзен-мани (приложение подключается к онлайн-банку и вносит информацию о тратах автоматически), Smart Finance (после установки можно определить финансовое положение и составить личный бюджет), Money Wallet (есть возможность вести счета в разных валютах, курс может обновляться автоматически при подключении к интернету)

Рекомендации по планированию бюджета

На первых порах большинство людей, решивших верно распорядиться собственными заработанными средствами, сталкиваются с достаточно серьезными затруднениями. Все дело в том, что застарелые, отработанные годами, а порой, даже и десятилетиями, привычки дают о себе знать. Это вполне нормально, и ваша задача как раз удержаться в рамках составленного семейного бюджета доходов и расходов на месяц.

- Прежде, чем приступать к ведению бюджета и экономии, следует обязательно создать «подушку безопасности». Она должна состоять из средств, которых хватит для безбедного существования не менее, чем на шесть месяцев. Это позволить уберечься от экстренных ситуаций, которые оставляют множество людей без гроша.

- Запомните, почему и для чего вы решили вести семейный бюджет, то есть обязательно следуйте поставленным, реальным и достижимым целям. Мифическое «светлое будущее» едва ли станет хорошей мотивацией для ограничения себя в таких милых мелочах, вроде чаепития в торговом центре с подругами или покупки очередного ненужного гаджета.

- Все цели, что вы ставите перед собой, должны быть материальны и точны. К примеру, нужно сэкономить, не потому, что я желаю сделать когда-то какой-то ремонт, а скопить двести тысяч на капитальный ремонт жилища. Второй вариант намного более осязаем, не правда ли?

- Записывайте каждую свою трату и любые поступления в семейный бюджет, даже если они кажутся незначительными. Все, вплоть до подарков и выигрышей должно быть учтено и распределено в основной сетке расходов, а может быть, направленно на формирование резервного фонда.

- Обязательно заручитесь поддержкой всех членов семейства, а если это на первых порах никак не удается, хотя бы договоритесь, что они будут следовать вашим указаниям и не станут мешать. Толку не будет, если один жестко экономит, а второй покупает сорок восьмую видеоигру, которая так и останется пылиться на полке.

Не опасайтесь делать свой семейный бюджет гибким. Все в мире меняется, и он совсем не исключение. Мы можем зарабатывать меньше или больше, завести домашнего питомца, каждый может неожиданно заболеть или вдруг потребуется экстренный ремонт сантехники. Потому раз и навсегда установленных цифр быть не может. Главное, это соблюдать основные предписания, а также следить, чтобы расходы никогда не превышали доходы, иначе из долгов выбраться получится едва ли.

Из чего состоит шаблон расходов и доходов?

Шаблон включает в себя:

Раздел “Итого”

В этом разделе отображены сводные данные по всем доходам, планируемым расходам и сбережениям как в табличном, так и в графическом виде. График слева показывает динамику профицита бюджета и баланс расходов в течение года. На нем наглядно видно те месяцы, где плановые расходы превышают ваши доходы. На графике справа отображен баланс ваших сбережений в течение года.

Раздел “Доходы”

Здесь мы вносим суммы доходов по статьям на каждый месяц

Важно тщательно разбить на категории все доходы, чтобы по мере использования бюджета в течение года иметь возможность вносить корректировки и грамотно планировать бюджет

В разделе “Доходы” есть пункт “Трансфер со сбережений”. В него вносятся значения, когда мы хотим в какой-то из месяцев использовать сумму из бюджета сбережений. Для этого внесите сумму в строку “34” и внесите отрицательное значение этой суммы в строке “9” для вычета из баланса сбережений.

Раздел “Сбережения”

В строки раздела “Сбережения” мы вносим суммы по статьям и месяцам, на которые хотим отложить деньги.

Раздел “Расходы”

В этом разделе расходы распределены по основным категориям:

- Бытовые расходы – расходы, связанные, с содержанием жилья (аренда, коммунальные платежи, Интернет, техническое обслуживание, телефон);

- Жизнедеятельность – траты на обеспечение жизнедеятельности (продукты, личные покупки, одежда, кафе/рестораны, химчистка, парикмахерская/салоны);

- Дети – затраты, связанные с детьми (медицинское обслуживание, одежда, покупка принадлежностей для учебы, обеды, няня, игрушки, питание);

- Транспорт – траты на обслуживание автомобиля, бензин, билеты на автобус, метро, такси, ремонт, лицензии и т.д;

- Здоровье – затраты на докторов, стоматолога, покупку лекарств, вызов скорой помощи, различные процедуры и т.д;

- Образование – расходы на обучение, покупку книг, подкаст, аудио книги и т.д;

- Подарки/Благотворительность – траты на покупку подарков, благотворительные и религиозные взносы и т.д;

- Налоги/Кредиты – затраты на погашение долгов по кредитам/ипотеке, кредитным картам и налогам;

- Развлечения – расходы на развлечения по категориям (музыка, фильмы, игры, кинотеатр, театр, концерты, книги, хобби, фото, спорт, игрушки, гаджеты и т.д);

- Животные – затраты на еду для животных, медицинское обслуживание, игрушки и т.д;

- Подписки – траты на ежемесячные подписки на газеты, журналы, музыкальные сервисы и т.д;

- Отпуск – затраты на отпуск (билеты, проживание, питание, развлечения и т.д.);

- Разное – расходы на различные банковские комиссии, а также статьи расходов не попавшие ни под одну из выше перечисленных категорий.

Стартовый баланс расходов и сбережений

В правом верхнему углу шаблона нужно внести данные о стартовом балансе расходов и сбережений, которые вы хотите учесть в данном плане бюджета.

Как выбрать правильный шаблон бюджета

Шаблон бюджета может быть очень сложным или очень простым: всё зависит от ваших целей

Это может быть создание бюджета для проекта на работе, отслеживание домашних расходов или планирование предстоящего важного события, например, свадьбы, или все вышеперечисленное вместе. В любом случае, важно выбрать подходящий шаблон для управления бюджета

Мы предлагаем вам описание различных типов шаблонов и расскажем, в каких случаях их стоит использовать.

Бюджет учебного клуба

Обычно учебные клубы для достижения своих ежегодных целей проводят мероприятия по сбору средств или получают спонсорскую помощь

Наличие бюджета учебного клуба важно для управления операциями и стратегиями клуба, а также для создания архива целей на каждый год. Данный шаблон бюджета учебного клуба поможет вам быстро отслеживать и управлять доходами и расходами клуба, а также сравнивать общий бюджет и текущий баланс

Бюджет студента ВНУ

Любому начинающему студенту необходимо как можно раньше создать свой студенческий бюджет. Хотя сумма денежных средств, необходимых для учёбы в ВНУ, может быть внушительных размеров, шаблон студента ВНУ поможет определить, сколько денег нужно на текущие расходы, сколько нужно сэкономить и каким образом претворить это в жизнь. В данном шаблоне студента вы найдёте таблицу для данных о доходах и расходах поквартально, и ещё одну таблицу для предварительной оценки ежемесячных школьных расходов.

Бюджет отдела

Бюджет отдела полезен для определения потенциальных расходов отдела на ближайший финансовый год. Данный шаблон бюджета отдела поможет вам сравнивать процентные изменения бюджетных показателей для каждого года.